万年历表时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

来源:机构之家

6月12日,国家金融监管总局河北监管局发布《关于张家口银行变更注册资本方案的(👊)批复》(冀金复((📬)2025)171号),同意张家口银行变更注册资本方案,募(🌀)集国有股份不超过18亿股。

万年历表 资本水平接近红线,时隔半年再定增

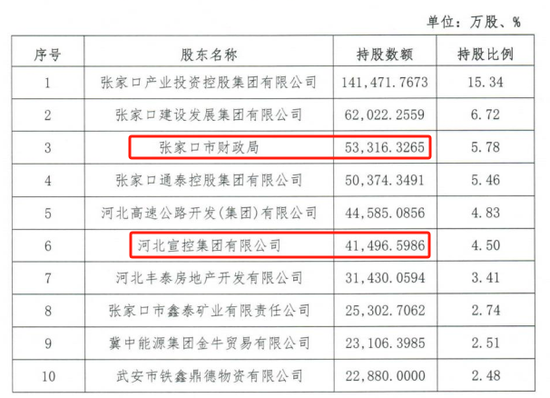

值得注意的是,该行在去年底已历经一次增资扩股,据今仅半年时间,指向其“补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿元增(➰)至92.23亿元。同年11月26日,监管同意张家口市财政(🕜)局增持张家口银行4.08亿股股份。增持后,张家口市财政局合计持有该(🎎)行5.33亿股股份,持股比例为5.78%。

万年历表 与之相应的,张家口银行也火速完成了增资计划。根(🆕)据该行披露的2024年年报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股的持股数位列第三大股东,占据彼时张家口银行6.12亿(👀)增资的绝大多数;与此同时,第六大股(🐟)东河北宣控集团也有所增持,持股比例提升至4.50%。

万年历表 何故张家口银行(🔻)时隔半年再度增资扩(😶)股?这背(🏺)后,国有股东对其支持是一方面,而“青黄不接”的资本水平则是核心原(💼)因。对(🕷)于银行而言,只有足够的资本金支持下才能源源不断进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同风险权重,这也成为监管约束银行资金无序投放的重要利器,同时动态调整的风(🤦)险权重则能因时制宜引导银行调整其资产布局。

从数据来(🦌)看,张家口银(⛏)行近几年资本水平整体下滑,截止2025年一季度末,三项资本充足率分别为7.96%、9.59%和11.57%,其中核心一级资本充足率下降尤甚,以2020年对应数据为锚,期间下滑幅度高达113BP。这其中差距的主要原因在于核心一级(🌪)资本补充手段较为狭窄,并不能依仗(🏽)于外部资本债券等灵活手段,只能通过内生留存、定增等手段(📡)。随着核心一级资本的整体回落,并在近几年基本在8%左右徘徊,这一表现已经非常接近于监管要求7.5%的底线水平。除此之外(🎤),去年末定增效果曾带来短暂反弹(2024年核心一级资本充足率回升19BP至8.08%),但“药效”(🎓)过(🏪)后,今年一季度末核心一级资本水平又掉落至8%以下,进而加深了张家口银行的“焦虑症”。

万年历表 改善盈利水平是关键

万年历表 为何在频频定增扩股背景下,张家口银行资本水平仍显得“紧巴巴”?事实上,银行的资本水平表现与其“节流开源”息息相关,何以做到“节流”?在不放弃扩表的背景下,将资金投向风险占用更低的资产是当前的较好选择。从这(🐄)一点来看,张家口银行实际资(🌇)产摆布倒是较(📽)为合理。以张家口银行“风险加权资产/总资产”这一综合指标来看,其于2024年末录得66.35%,在上市(📦)同业中处于中游水平,体现其资(🍋)本利用效率中规中矩。

万年历表 由此可见,张家口银行“(🍉)资本病”问题应在内(🆖)生资本补充方面,即(🌊)“开源”不足。财务数据更是印证了这一推断。2024年,张家口银行ROA(总资产净利率)仅为0.27%,考虑到杠杆因素,ROE(净资产收益率)仅为3.87%,不仅是较前几年水平进一步下滑,横向(🌈)来看远不(🧖)及行业平均水平。这也意味着,张家口银行孱弱的盈利表现,根本无法做到内生增长补充(🛐)资本正向循环,亟需外界帮助方能适应当下的经营现状。从长远来看,该模式并不具备可持续性,改善(🏊)盈利能力成为当下之急。

是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素并非主要,盈利结构过于单一,以及各项成本偏高,挤压了该行的盈利空间。从过去几年的收入结构来看,净利息收入占(😰)比基本(🍢)都在八成以上,部分年份中(❓)考虑到非息收入亏损(🧣),净利息收入苦苦杠大(🕤)梁,因而占比一度超过100%!(例如2020年,2025年一季度)。发展中间业务,拓宽盈利渠道始终是银行业发展的未来方向。在当前息差下行的背(🏝)景下,张家口银行希冀盈利能力进一步上台阶,重视并发展中间业务势在必行。

万年历表 从成本端来看,考虑到张家口银行当前资产(🐺)质量相对薄弱,且风险抵御能力有所不足,这意味着近几年均有提足拨备的压力,从而抬高了信用成本。从数据来看,2022年张家口银行不良率一度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和拨备计提,其中计提拨备在收(👬)入中占比整体提升,2024年已经高至59.2%的水平。截止2024年末,该行不(🍀)良率录得1.99%,同期拨备覆盖率为161%,尽管较前几年有所改善,但整体仍处于行业中偏弱水平,有待进一步改善。此外,该行业务管理费用占比在过去几(⛽)年回落后,仍处于绝对较高(🎒)水平,2024年为33.6%(同期上市城商(🏸)行平均成本收入比为30.1%),有待进一步改善并释放盈利(🥧)空间。

相关链接:

- 无糖食品不含糖,多吃不会胖……是真是假?

- “挖土豆”“做饭”算学时 江苏一高校创新劳动教育课堂

- 首届新域新质创新大赛将在青岛举行

- 799 → 389 元:小米 Watch S3 蓝牙版秒杀国补新低,双频独立卫星定位

- 庆祝西南财经大学建校100周年大会举行

- 2025中国国际时装周春季MOVOUSCOUTURE品牌时装发布在北京举行

- 紫光展锐推出 4G 旗舰性能智能穿戴平台 W527:超微高集成 3D SiP 技术、12nm 工艺制程

- 赣江观澜:“腾笼换鸟”,江西医院如何破解就医停车难?

- 门店约 399 元:361° 足球鞋 / 运动鞋等 69 元清仓(6 期免息 + 退货宝)

- 外星人星舰 16X U7 新品价格首次破万 京东首发享国补直降 2000 元

相关新闻

- 万年历表高效、精量、协同 三个关键词解码“三夏”科技范儿详细阅读

AI解锁丰收密码丨高效、精量、协同 三个关键词解码“三夏”科技范儿 从5月中旬西南麦区大面积机收开始,到今天,全国冬小麦收获已进入全面收尾...

2025-06-1559

- 万年历表闯关港股IPO,频繁融资的亿纬锂能有多缺钱?详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:尺度商业 2025年,港股新股市场非常火热,多家A股公司相...

2025-06-15100

- 万年历表A股重大调整,明日生效详细阅读

A股系列指数调样,明日生效!根据此前消息,6月16日为A股系列指数定期例行调整的生效日。这次调样的指数包括上证50、上证180、上证380、科创50...

2025-06-15110

- 万年历表印度客机坠毁机场暂停运营详细阅读

据印度媒体援引艾哈迈达巴德机场发言人消息,受坠机事件影响,艾哈迈达巴德机场目前暂停运营。所有航班暂停运行,直至另行通知。 总台记者获悉,一...

2025-06-15128

- 万年历表武汉加快数据基础制度建设 促公共数据资源开发利用详细阅读

中新网武汉6月13日电 (卢琪 袁芳)武汉市近日印发《武汉市公共数据资源管理实施细则(试行)》(以下简称《实施细则》)、《武汉市公共数据授权运营实...

2025-06-15129

- 万年历表以色列、沙特股市因中东冲突加剧下跌详细阅读

据报道,在以色列总理本雅明・内塔尼亚胡政府开始对伊朗发动空袭后,以色列股市在首个交易日下跌,而沙特阿拉伯的股票基准指数也因市场对该地区冲突可能扩大...

2025-06-15141

- 万年历表华熙生物深夜发文回怼巨子生物:国货品牌的可信度基础,不能建立在学术名称与概念滥用之上详细阅读

6月14日,华熙生物今日晚间发文《关于透明质酸和重组胶原蛋白的传言与真相》,再度回应近期与巨子生物之间的风波。 有传言说华熙生物上述举措是基于...

2025-06-15165

- 万年历表“哈中关系持续稳步发展”——访哈萨克斯坦文化与信息部副部长叶夫根尼·科切托夫详细阅读

“在两国元首的战略引领下,哈中关系持续稳步发展,不断迈上新台阶。”第二届中国—中亚峰会即将在哈萨克斯坦举行,哈萨克斯坦文化与信息部副部长叶夫根尼·...

2025-06-15176