万年历表浙商证券:权益市场下半场行情或值得期待

万年历表 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:覃汉研究笔记

万年历表 核心观点

债券市场短期或维持震荡状态(🌘),7月或是开启新一轮债市行情的重要窗口期。投资者信心升温带动权益市场正向反馈或正在逐步形成(🍮),权益市场下半场行情或值得期待。

万年历表 1、债市短期或维持震荡状态:5月29日至6月12日,债市走出自4月7日以来波幅相对较高的一轮上涨行情,期间30年国债期货录得2块的最大涨幅。我们认为,短期债市进一步上涨(🦔)的动力或相对有限,呈现震荡行情的(📏)概率偏高。

2、关注7月债市机会:短期债市虽可能维持震荡,但持续时间或相对较短,7月或成为债市情绪转变的重要时点,建议关注7月债市机会(🖐)。

万年历表 3、权益市场下半场行情或值得期待:投资者对权益市场的信心或已在潜移默化中发生变(🦗)化,权益市场下半场(♿)行情或仍值得期待。

万年历表 作者:覃汉/崔正阳

万年历表 正文

万年(❎)历表 1 周度债市观察

万年历表 过去一周(6月9日至6月13日,下同),债市震荡后先上涨后回调,整体延续窄(📂)幅震荡行情。6月9日,通胀、外贸数据集中公布,央行净投放带动资金情绪较为宽松,10年(🖇)国债收益率先下后上维持(🦏)震荡。6月10日,市场等待中美谈判消息,午后权益市场出现跳水,股债跷跷板带动国债收益率向下突破,但尾(🤓)盘阶段收益率再度上行。6月11日,中美谈判结果正式公布,10年国债收益率全天流畅下行。6月12日,资金边际趋紧叠加债市止盈情绪升温,10年国债收益率出现回调。6月13日,央行尾盘再度宣布进行4000亿买断式逆回购,对债市情绪有所提振。截至6月13日,10年国债活跃券收报1.6425%,30年国债活跃券收报1.8490%。

万年历表 1.1 债市短期或维持震(🌸)荡状态

5月29日至6月12日,债市走出自4月7日以来波幅相对较高的一轮上涨行(😃)情,期间30年国债期货录得2块的最大涨幅。我们认为,短期债市进一步上涨的动力或相对有限,呈现震荡行情的概率偏高。

低波动震荡的大背景下,近期债市走出一轮相对可观的上涨行情。自4月3日、7日受对(🌩)等关税政策影响(👅)债市连续两日(🐐)走出跳空高开行情后,低波动震荡(👗)成为债市行情的主旋律,尤其自5月12日中美达成日内瓦联合声明后,围绕关税政策展开的宏观交易主线出现暂时(😷)性降(💮)温,债(🈂)市波动进一步减小。5月29日至6月12日期间,债市走出慢速上涨行情,期间30年国债期货最大涨幅达2块,在(🐾)近期低波动环境下已算得上较(🙀)为可观(🔛)。

多重因素共振下,债市进一步走强的可能性相对有限,或继续维持震荡行情。其一,中美伦敦会议的(🔫)结果虽整体符合我们预期,但此(🎤)前市场投资者基于日内瓦声明的线性外推,对本次会谈抱有较高期待,或导致出现一定预期差,但债券市场并未对此进行过多反应;其二,10年国债收益率再度来到1.65%关口,市场多头情绪相对疲软或导致止盈情绪有所升温,在政策利率进一步调整前收益率持续走低的可能性较(👴)为有限;其三,央行6月5日超预期宣布开展10000亿元买断式逆回购操作后,流动性并未出现(🎛)持续性宽松,资(🏷)金面仍对债市多头情绪构成一定制约。

万年历表 1.2 关注7月债市机会

万年历表(🔻) 我们认为,短期债市虽可能维持震荡,但持续时间或相对较短,7月(💀)或(🗃)成为债市情绪转变的重要时点,建议关注7月债市机会。

万年历表 历史行情来看,7月债市表现通常较好。以2021-2024年10年国债行情作为参考,除2023年7月10年国债收益率较上月小(🥟)幅上行2.46BP外,其他年份收益率均在7月出现下行,平均变化幅度为-6.76BP。进一(🥁)步拓展来看,在债市仍整体处于牛市氛围的大背景下,若6月债市行情出现调整(如2021年6月、2022年6月),7月行情走强的概率或有所增加。

万年历表 究其原因,7月或是观测债市行情主要驱动因子是否发生变化的良好窗口期。基本面、政策面(🚿)、资金面是影响债市行情的主要驱动因子,这些因子在7月的可观测性或均有所增加。首先,7月中旬统计局会公布上(🛫)半年GDP等一系列经济数据,经济基本面既是决定国债收益率的内在锚点,也是影响宏观政策的主要因素;而后,7月下旬政治局会议通常会以经济形势为主要议题,可据此对下半年宏观政策导向进行前瞻(🦅)把握;最后,基于对宏观经济和政策导向的最新观测,叠加对央行货(🎊)币政策操作的持续跟踪,投资者或能对后续资金状况形成更为清晰的认知。在此基础上,投资者或可更新债市行情判断,并(🙍)在交(💖)易过程中驱动新一轮债市行情启动。

立足当前,海外宏观环境的不确定性或为7月行情增添新的看点。与往年不同,2025年呈现出宏观逻辑交易大年的特征,主要原因在于特朗普政府关税政策对全球贸易形势带来高度不确定性扰动。特朗普于(✳)4月9日宣布对等关税暂停90天实施,7月9日即为暂停期限的截止(🚗)日期。从最新情况来看,特朗普政府除了与英国达成贸易协议外,与欧盟、日本、韩国(👐)等其他经济(🎸)体的谈判过程并不顺利,于7月9日前达成协议的可能性相对有限。当前(💰)特朗普政府已开始释放进一步延长关税暂停期限的积极信号,但关于如何界定某(🕺)个国家是否属于可延长暂停期限的“善意谈判”类型,或仍存较大不确定性。极端情况下,特朗普对等关税于(⤵)7月9日全面落地,或造成全球贸易摩擦显著升温(🚄),对宏观经(🐨)济、风险偏好、资本流动等一系列因子的影响不容忽视。

聚焦国内,中(💠)美伦敦会议日前落下帷幕,我(🏗)们认为本次会议对管控贸易(😘)分歧起到一定积极作用,但距离达成真正意义上的贸易协定(📏)仍任重道远。按照时间(🏹)推算,5月12日中美日内瓦声明宣布关税暂停90天实施,6月(🙀)9日至10日中美于伦敦举行经贸磋商机制下的首次会议,我们认为7月中美双方存(🎫)在再次进行会谈的可能性,届时基于特朗普关税是否延期、(🈯)国内上半年(🏞)宏观经济运行状况如何等最新情况,双方谈判或有望更进一步。

万年历表 综上,我们认为7月或是宏观交易逻辑更新与重构的重要时点。映射至债券市场,当宏观经济、宏观政策、资金、关税等诸多问题逐步明朗后,或有望形成新的交易主线,驱动债(🤾)市打破4月以来的震荡行(💙)情。

1.3 权益市场下半场行情或值得期待

我们认为(🎛),投资者对权益市场的信(➗)心或已在潜移默化中(🛁)发生变化,权益市场下半场行情或(🕍)仍值得期待。

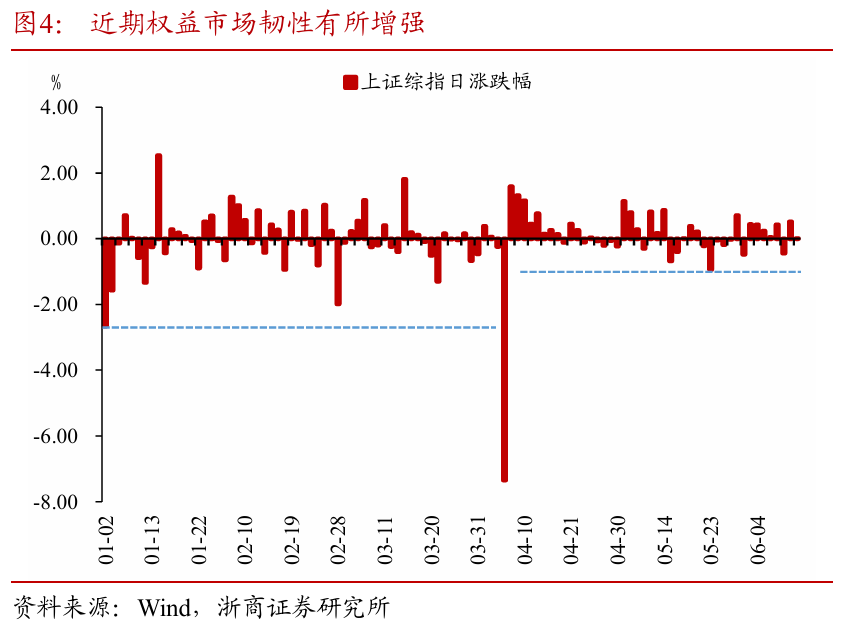

万年(🏭)历表 (🔙)投资者信心的变化或是支撑权益市场行情的重要基石。2022年后,权益市场陷入(🚓)相对漫长的调整时期,期间伴随主要股指逐步调整,投资者信心也出现些许低迷迹象,与相对偏弱的市场行情形成负反馈。2024年“924”行情开启后,伴随权益市场大幅上涨,投资者信心也开始逐步修复。2025年4月7日受对等关(🚯)税影响权益市场出现大幅调整(📸)后,权益市场走出一条极具韧性的行情修复之路。以4月7日为分界点划分来看(🏅),1月1日至4月3日期间(🔳),上证指数单日录得上涨的(👪)概率为48.33%,若录得下跌,平均跌幅0.57%;4月8日至6月12日期间,上证指数上涨概率为60.00%,若(Ⓜ)录得下跌,平均跌幅0.31%,上涨概率与跌幅均表现更为良好。

权益市场的正向反馈或正在逐步形成。4月7日后,中央汇(🎱)金等机构持续看好权益市场并入场做多,对支撑权益市场行情起到中流砥柱作用。伴随权益市场韧性逐步增强,下跌幅度有限且多伴随反弹,投资者对权益市场的信心进一步增强,并与相对坚挺的权益市场行情形成共振,构成权益市场上涨与看多情绪升温的积极正反馈(📀)。尤其自5月以来,上证指数在接近年内高点时面临相对较大的止盈压力,但市(🏂)场调整幅度却整体依然可控,或(👶)也是投资者信心逐步增强的(🎷)侧面写照。

万年历表 综上,我们认为当前的(🌬)权益市场或部分呈现出“每调买机(🚪)”的行情特征,在年内高点尚未突破前,把握调整后的右侧买入机会或是更具性价比的策略选择。

2 债市资产表现

万年历表 3 实体高频(🦕)跟踪

万年历表 4 风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发(🕛)生改变,造成债券市场出现调整;

万年历表 机构行为具有一定不可(🛬)预测性,当机构行为大幅(🏇)趋同并形成负反馈时,可能导致债券市场出现调整。

相关新闻

- 万年历表今年前5个月中国检方办理文物和文化遗产保护公益诉讼案2160件详细阅读

中新社北京6月14日电 (记者 张素)“今年1月至5月,全国检察机关共立案办理文物和文化遗产保护公益诉讼案件2160件,在公益诉讼办案总数中占比4...

2025-06-1559

- 万年历表伊朗外交部发言人:尚未就伊美核问题会谈做出“最终决定”详细阅读

中新社北京6月14日电 德黑兰消息:伊朗外交部发言人巴加埃14日就原定于15日举行的新一轮伊朗与美国核问题间接会谈表示,伊方尚未做出“最终决定”。...

2025-06-15109

- 详细阅读

- 万年历表我国新增10家国家考古遗址公园详细阅读

中新网6月14日电 据国家文物局微信公众号14日消息,国家文物局近日发布《国家文物局关于公布10家国家考古遗址公园名单的通知》,10家单位列入国家...

2025-06-15127

- 万年历表美国海军陆战队进驻洛杉矶开始执勤详细阅读

中新社洛杉矶6月13日电 (记者 张朔)美国军方13日证实,约200名海军陆战队士兵已进驻洛杉矶,即日起开始执行保护联邦机构和人员安全任务。...

2025-06-15125

- 万年历表两岸嘉宾厦门恳谈“智慧社区”详细阅读

中新社厦门6月13日电 (林永传)第十七届海峡论坛·两岸社区服务恳谈会开幕式13日在厦门举行。来自台湾近20个社团以及海峡两岸社区工作机构代表、智...

2025-06-15145

- 万年历表重温旧时记忆 “转角遇眷你——眷村文化记忆展”台北开幕详细阅读

中新社台北6月12日电 (记者 张晓曦)“转角遇眷你——眷村文化记忆展”12日在台北开幕,展览以沉浸式方式呈现,通过实物、影像等形式,再现眷村的旧...

2025-06-15160

- 万年历表Meta入股49%后,AI独角兽Scale遭遇客户流失潮,谷歌带头"逃离"详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:华尔街见闻 一场价值290亿美元的交易,本应是AI数据独角...

2025-06-15150